من المحتمل أن تحافظ البنوك المركزية على أسعار الفائدة المرتفعة لفترة أطول في ظل صراعها لكبح ارتفاع التضخم المزمن في كثير من البلدان – وتتسبب بذلك في تباطؤ اقتصاداتها.

فلم يحدث أن واجهت الأسواق المالية العالمية مثل هذه البيئة منذ جيل كامل. وهذا يعني أنه يتعين على جهات الرقابة المالية شحذ أدواتها التحليلية واستجاباتها التنظيمية للتصدي للتهديدات الناشئة. فالمخاطر الجديدة التي أخذت تتجمع في النظام المصرفي وتتجاوزه تعني أن الوقت قد حان لمضاعفة الجهود مرة أخرى لتحديد جهات الإقراض الأضعف.

ومن ثم عززنا أدواتنا لاختبار القدرة على تحمل الضغوط من أجل التركيز على المخاطر الناجمة عن تصاعد أسعار الفائدة وتضمينها أنواع الضغوط التمويلية التي أخلت بتوازن بعض البنوك في شهر مارس. وطورنا كذلك أداة رقابية جديدة لرصد أوجه الهشاشة المصرفية الناشئة باستخدام تنبؤات المحللين ومقاييس أداء البنوك التقليدية. والغرض من هذه الأدوات الرقابية، التي تستند إلى البيانات العامة، هو تكملة اختبارات تحمل الضغوط التي تجريها السلطات الرقابية الوطنية، وتلك التي تقوم بها فرق صندوق النقد الدولي والبنك الدولي في إطار برامج تقييم القطاع المالي، وتستخدم فيها بيانات رقابية سرية أكثر تفصيلا.

ويمثل تزايد أسعار الفائدة مصدر خطر على البنوك، وإن كان كثير منها يفيد من تحصيل أسعار فائدة مرتفعة من المقترضين مع الحفاظ على انخفاض أسعار الفائدة على الودائع. وقد تزداد كذلك خسائر القروض مع ارتفاع تكاليف الاقتراض على المستهلكين ومؤسسات الأعمال، على السواء، وخاصة في حالة فقدان الوظائف أو إيرادات الأعمال. وبالإضافة إلى القروض، تستثمر البنوك كذلك في السندات والأوراق المالية الأخرى المرتبطة بالدين، التي تخسر من قيمتها عندما ترتفع أسعار الفائدة. وقد تضطر البنوك إلى بيعها بخسارة إذا تعرضت لسحوبات مفاجئة للودائع أو غير ذلك من ضغوط التمويل. وكان فشل بنك سيليكون فالي* مثالا صارخا لهذا التيار من خسائر السندات.

اختبار القدرة على تحمل الضغوط

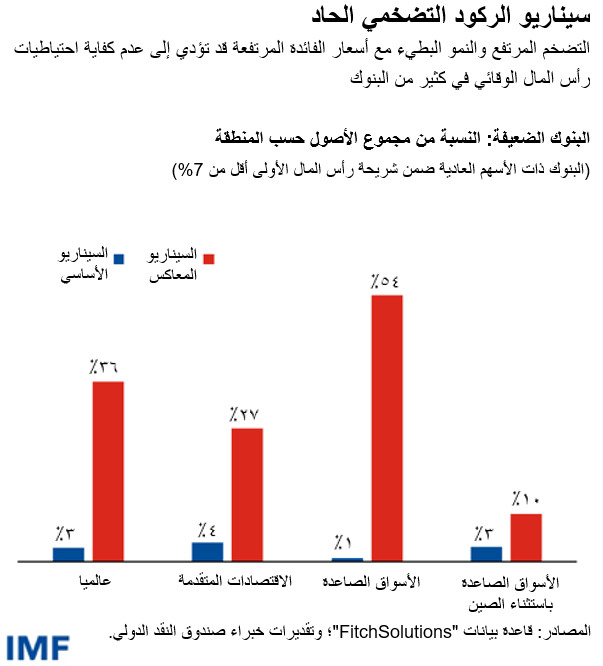

يبدو النظام المصرفي متمتعا بالصلابة بوجه عام، وفقا للاختبار الجديد لتحمل الضغوط في النظام المصرفي العالمي الذي أجريناه على 900 جهة إقراض تقريبا في 29 بلدا، ونستعرضه في أحد فصول إصدارنا الأخير من "تقرير الاستقرار المالي العالمي". ومن خلال الاختبار الذي أجريناه، الذي يوضح كيفية أداء المقرضين في ظل السيناريو الأساسي لتوقعاتنا في أحدث عدد من تقرير "آفاق الاقتصاد العالمي" الصادر عن صندوق النقد الدولي أمكن تحديد 30 مجموعة مصرفية تعاني من ضعف مستويات رأس المال، وتشكل مجتمعة 3% من الأصول المصرفية العالمية.

ولكن عند التعرض لركود تضخمي حاد، أي ارتفاع التضخم مع انكماش اقتصادي عالمي بنسبة 2%، واقترانه بزيادة ارتفاع أسعار فائدة البنوك المركزية، سوف تكون الخسائر أكبر بكثير. وسيرتفع عدد المؤسسات الضعيفة إلى 153 مؤسسة تمثل أكثر من ثُلث الأصول المصرفية العالمية. وباستثناء الصين، نجد أن الاقتصادات المتقدمة تضم عددا أكبر بكثير من البنوك الضعيفة مقارنة باقتصادات الأسواق الصاعدة.

وتعاني هذه المجموعة من البنوك الضعيفة من تصاعد أسعار الفائدة وتزايد حالات التوقف عن سداد القروض، واستمرار التراجع في أسعار الأوراق المالية. وجدير بالذكر، توضح التحليلات الإضافية أن خسائر بيع الأوراق المالية في ظل سيناريوهات السحب الجماعي للودائع لا تكون مؤلمة بنفس القدر عندما يكون بوسع البنوك الاستفادة من تسهيلات البنوك المركزية للإقراض، مثل نافذة الخصم في نظام الاحتياطي الفيدرالي.

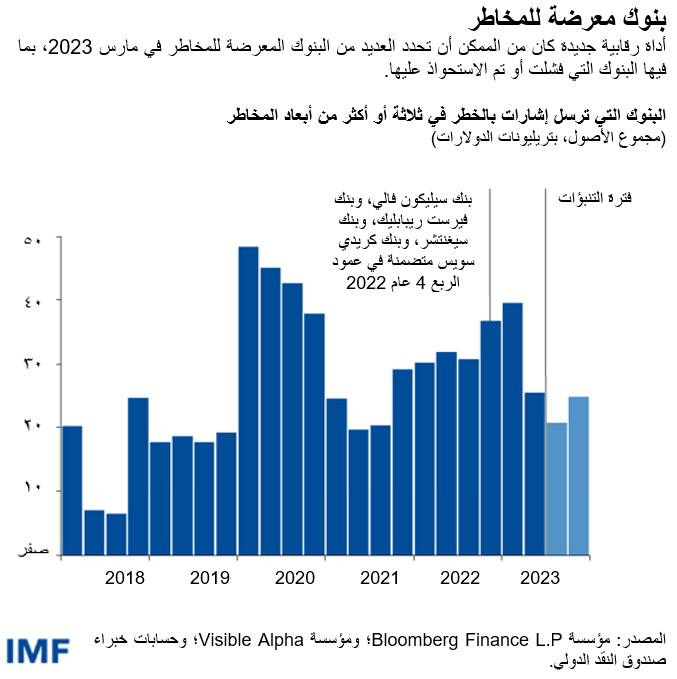

ولتكملة اختبار تحمل الضغوط في النظام المصرفي العالمي، تتضمن أداتنا الرقابية الجديدة مقاييس رقابية تقليدية، مثل نسبة رأس المال إلى الأصول، إلى جانب مؤشرات السوق، مثل نسبة سعر السوق لحصص رأس المال المصرفي إلى القيمة الدفترية. وقد أثبتت هذه المقاييس تاريخيا أنها مؤشرات تنبؤية مهمة لفقدان الثقة أثناء أحداث الضغط التي يتعرض لها النظام المصرفي. فهي تلفت الانتباه للبنوك التي يتعين خضوعها لمراجعات إضافية إذا اتضح أنها تحقق قيما شاذة في ثلاثة أو أكثر من مقاييس المخاطر الخمسة التي نأخذها في الاعتبار، وهي كفاية رأس المال، وجودة الأصول، والأرباح، والسيولة، وتقييم السوق.

وخلال فترات الضغط، قد تبدو بنوك كثيرة معرضة للمخاطر، بينما لا يتعرض سوى القليل منها فعليا لاضطرابات كبيرة. ويبين الاختبار الرجعي لهذه الأداة أن هناك طفرة حدثت في أعداد المؤسسات المحتمل تعرضها للمخاطر عند بدء الجائحة، بالإضافة إلى حدوث زيادة مستمرة في تلك الأعداد في أواخر 2022 مع بدء الشعور بالتأثير الموجع لارتفاع أسعار الفائدة. وقد شملت هذه الزيادة الأخيرة البنوك الأربعة التي تعرضت للفشل أو تم الاستحواذ عليها في شهر مارس.

واستنادا إلى البيانات السوقية الحالية ومتوسط التنبؤات المجمعة للمحللين، تفيد هذه المؤشرات بأن هناك مجموعة كبيرة من البنوك الأصغر في الولايات المتحدة معرضة للخطر، وأن القلق ينتاب بعض جهات الإقراض في آسيا، بما فيها الصين، وأوروبا مع استمرار ضغوط السيولة والأرباح.

وتؤكد ضخامة هذه المجموعة من البنوك الضعيفة التي حددها الاختباران ضرورة اتخاذ تدابير جديدة على مستوى السياسات في القطاع المصرفي:

- ينبغي أن تتضمن اختبارات تحمل الضغوط التي تجريها الهيئات الرقابية تحليلا قائما على السوق، يشمل جهات إقراض أصغر، وأن تختبر قدرة البنوك على تحمل الضغوط في سيناريوهات معاكسة أكثر حدة لكنها معقولة.

- وينبغي أن تكون هيئات الرقابة المصرفية استباقية وأن تكون مستعدة وراغبة* في معالجة أوجه الضعف التي يتم تحديدها. فقد خلص برنامج تقييم القطاع المالي إلى أن أكثر من نصف اقتصادات العالم ليس لديها هيئات مستقلة للرقابة المصرفية تتمتع بالموارد الكافية.

- ويتعين تشديد المعايير الدولية لضمان السيطرة على مخاطر السيولة وأسعار الفائدة في البنوك. فمن الملاحظ أن خُمس الاقتصادات على الأقل تستعين بممارسات رقابية وتنظيمية ضعيفة في مراقبة هذه المخاطر ومعالجتها، وقد اتضحت أهمية هذه المسألة في أعقاب الاضطراب المصرفي في شهر مارس.

- وسوف تزداد صلابة البنوك إذا كانت مؤهلة بصورة أفضل للاستفادة من تسهيلات البنوك المركزية للإقراض. وينبغي أن تقوم البنوك دوريا باختبار قدرتها على الاستفادة من تلك التسهيلات مع قيام الهيئات الرقابية بتقييم مدى سهولة استفادة جهات الإقراض الضعيفة من موارد المساعدة الطارئة.

والآن مع انحسار الضغوط المصرفية، يتعين على المؤسسات المصرفية وهيئاتها الرقابية والتنظيمية استغلال هذا الوقت في تعزيز صلابتها. وينبغي أن تتأهب لاحتمال عودة هذه المخاطر إلى الظهور، نظرا لأن أسعار الفائدة قد تظل مرتفعة لفترة أطول مقارنة بسعرها الحالي في السوق.

تستند هذه التدوينة إلى الفصل الثاني من عدد أكتوبر 2023 من "تقرير الاستقرار المالي العالمي" بعنوان "نظرة جديدة على مواطن الضعف في النظام المصرفي العالمي"

* باللغة الإنجليزية